Estafa, apropiación indebida y administración desleal

La estafa está regulada en el artículo 248 del Código Penal y se define como aquel engaño que maliciosamente se emplea para conseguir un beneficio, a costa del daño patrimonial que se le genera al perjudicado. Por medio de ese engaño idóneo, se induce a la víctima a poner su patrimonio a disposición del estafador. Este engaño debe ser previo a la elección del perjudicado y la causa de tal, de forma que si la víctima hubiese sabido que ese acto era perjudicial, no lo hubiese llevado a cabo.

La administración desleal, por su parte, se encuentra en el artículo 252 del Código Penal, y se entiende como aquel abuso fraudulento de las obligaciones que tiene un administrador, haciendo un uso inadecuado de los bienes sobre los que tiene las facultades para administrar, excediéndose de estas y causando un perjuicio al patrimonio del administrado.

Ahora bien, la figura de la administración desleal se parece mucho a la de apropiación indebida y pueden llegar a confundirse. Para no hacerlo, hay que tener claro que la apropiación indebida se recoge en el artículo 253 del Código Penal y que, según la reiterada jurisprudencia del Tribunal Supremo, se entiende como la inicial posesión legítima de ciertos bienes que se tienen en posesión en virtud de un depósito, comisión, custodia o porque hayan sido confiados en virtud de cualquier otro título que produzca la obligación de entregarlos o devolverlos. Esta posesión legítima cambia en el momento en que el detentador incorpora la cosa a su patrimonio de forma definitiva, actuando como dueño absoluto sobre el bien (lo que se conoce como “punto sin retorno”).

Por tanto, mientras que en la administración desleal, el administrador o gestor no pretende hacer suyo de forma definitiva el bien que posee, en la apropiación indebida sí que existe este ánimo.

En cuando a la estafa y a la administración desleal, en ambas se causa un perjuicio patrimonial. La diferencia radica en que, en la estafa, se utiliza el engaño para que la víctima obre erróneamente; mientras que, en la administración desleal, teniendo la facultad de administrar un patrimonio ajeno, se sobrepasa el límite de ese ejercicio en beneficio propio.

Texto: Sara Jubete Ramírez, estudiante de Derecho en prácticas

- Published in Artículos de abogacía

Compliance, herramienta de exoneración de la responsabilidad penal

Estafas, cohecho, tráfico de influencias, delitos contra la Hacienda Pública y la Seguridad Social, blanqueo de capitales, publicidad engañosa… Desgraciadamente estos delitos penales, y otros más, están hoy a la orden del día.

La crisis económica no es el único obstáculo al que tiene que hacer frente el mundo empresarial. La pérdida de valores entre los profesionales que actúan con total impunidad, hace que los delitos penales acechen a todas las entidades, independientemente de su tamaño.

Y si la situación ya de por sí es complicada, esta se ve agravada por el constante cambio legislativo y el elevado número de leyes que las empresas tienen que cumplir, que además destacan por su complejidad. Todos estos factores no hacen más que propiciar, como demuestran las estadísticas, un alarmante incremento de los delitos empresariales. Y su empresa, ¿está protegida? ¿Sabía que el perfil del defraudador español es el de un directivo de entre 41 y 51 años, con estudios superiores, que lleva más de 10 años trabajando en la organización?

La responsabilidad de las personas jurídicas

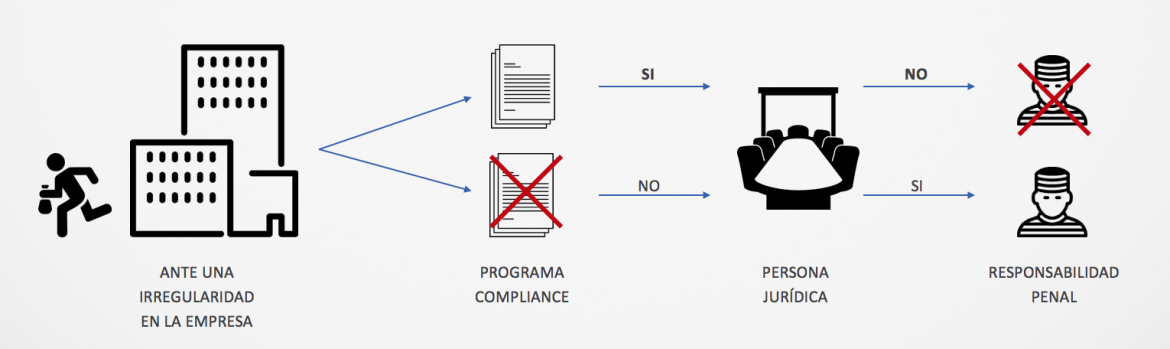

Ante este escenario de flagrante impunidad, el legislador ha introducido en el sistema penal la responsabilidad de las personas jurídicas por los actos realizados en nombre “o” por cuenta “y” en beneficio directo o indirecto de las sociedades.

Hasta ahora solo las personas físicas (administradores o empleados) que hubiesen cometido delitos y faltas penales debían responder. Sin embargo, hoy las personas jurídicas también tienen que hacer frente. Tras estos cambios normativos, la responsabilidad penal se exigirá aunque la persona física responsable del delito no haya sido individualizada o identificada e, incluso, cuando contra la persona física responsable no se haya podido seguir el correspondiente procedimiento penal. De esta forma se ofrecen garantías al consumidor o víctima de los delitos y coerción para el cumplimiento de la norma.

Exoneración de la responsabilidad penal

¿Qué puede hacer usted para blindar a su empresa frente a posibles infracciones penales cometidos por empleados y/o administradores? La persona jurídica queda exenta de responsabilidad penal si cuenta con un Programa de Prevención de Delitos que cumpla con los requisitos establecidos en el Código Penal.

Este programa se conoce como “Corporate Compliance o cumplimiento normativo” y es un conjunto de procedimientos y buenas prácticas adoptados por las empresas que operan en el tráfico mercantil, para identificar y clasificar los riesgos operativos a los que se enfrentan y establecer mecanismos internos de prevención, gestión, formación, detección, minimización y control de los mismos.

El compliance, un servicio externo

El corporate compliance no solo es un programa de cumplimiento normativo, es un programa que debe ser instaurado:

– Con carácter autónomo e independiente, lo cual no se cumple en la asesoría interna.

– Preventivamente y no reactivamente, que es como suele trabajar una asesoría jurídica interna.

– Con libertad en la capacidad de investigación.

De hecho, no basta con tener el Código de Cumplimiento normativo y enviarlo a los empleados. Para cumplir con su obligación, según ha señalado la Fiscalía General del Estado (Circular 1/2011), lo importante es acreditar que “los gestores o los órganos de gobierno de la persona jurídica han ejercido por sí o por delegación en otras personas todas las medidas exigibles para la prevención, detección y reacción ante posibles delitos”.

Además de garantizar la exoneración de la responsabilidad penal, la instauración de un programa compliance de prevención de delitos también le permitirá:

- Mejorar la reputación e imagen de marca frente a clientes y proveedores en comparación con la competencia.

- Alcanzar una mayor percepción de rigor.

- Favorecer políticas proactivas y preventivas en lugar de reactivas y punitivas.

- Obtener seguros RC con primas más reducidas.

- Cumplir con los requisitos para poder obtener financiación y optar a contratos públicos.

- Ser homologado como proveedor de las grandes compañías.

El equipo Law Safe

Law Safe es una plataforma formado por abogados con una amplia trayectoria profesional y una gran experiencia en materia de corporate compliance. Entre estos profesionales se encuentran los letrados de Milans del Bosch Abogados, especializado en Derecho penal económico, Derecho penal administrativo y Derecho administrativo sancionador.

El equipo LawSafe se encargará de crear un programa compliance idóneo para su organización, es decir, adaptado a los tipos de riesgos penales que le asechan. Los profesionales de LawSafe se encargará de realizar el análisis, el diseño e implantación del programa, formar al personal (directivos y empleados), vigilar el cumplimiento del programa y realizar un seguimiento de los resultados para mantenerlo siempre actualizado y en perfecto funcionamiento.

- Published in Notas de prensa

Las cuentas de Panamá y el blanqueo de dinero

Con independencia del juicio ético que las existencias de las cuentas de Panamá puedan merecer para las conductas de sus titulares o beneficiarios, es lo cierto que no todo ilícito tributario derivado de la no declaración al Fisco supone la comisión de un delito de blanqueo de capitales, ya que esto solo es predicable cuando el dinero opaco a la Hacienda procede del delito, es decir cuando se trate de “sucio” (y no de dinero “negro”).

Las obligaciones de la normativa preventiva del blanqueo de dinero -Cuarta Directiva del Parlamento europeo y del Consejo, de 20 de mayo de 2015, Ley 10/2010, de 29 de abril y su Reglamento de 2014- tratan de que por los sujetos obligados se dificulte e impida de forma más efectiva el lavado de dinero “estimulando” la colaboración y participación de cuantos, por su actividad empresarial o profesional, estén en condiciones de “detectar” dinero de origen delictivo que se pretende introducir en los circuitos legales, por donde circula el dinero “limpio” o “legal”. La Cuarta Directiva establece que se considera blanqueo de capitales “las actividades realizadas intencionadamente”, que describe, y que tienen como presupuesto los “bienes que proceden de un hecho o actividad delictiva”. La ley preventiva española, que excede los mandatos de la Directiva, introduciendo “la cuota defrauda en el caso de los delitos contra la Hacienda Pública”, tampoco define lo que es actividad delictiva previa. De igual manera, al tipificarse en el artículo 301 del Código penal el delito de blanqueo de capitales se hace descansar el mismo en los “bienes o productos que tienen su origen en un delito”, es decir, aquellos que tienen su origen “no legal” cuando tal ilegalidad esté tipificada como delito.

La cualidad del origen delictivo no siempre es predicable, desde luego, a todo el dinero negro (el oculto a Hacienda) que está saliendo a la luz pública de “cuentas en Panamá” o en paraísos financieros. Sí lo será si procede del tráfico de drogas, cobro de comisiones ilegales, estafas o cohechos. Pero no constituye delito de blanqueo si el origen del dinero no es delictivo, aunque se mantenga oculto al Fisco. En mi opinión, entender lo contrario va contra toda lógica y colocaría tanto a la normativa preventiva como a la penal en contradicción con la “regularización fiscal espontánea” que impide ser condenado por delito contra la Hacienda pública, pese a que se introduce en el circuito del dinero “legal” dinero negro, es decir, oculto al Fisco. Tener dinero en Panamá no es sinónimo, sin más, de delito.

Texto: Santiago Milans del Bosch

Imagen: FreeDigitalPhotos/Jscreationzs

- Published in Artículos de abogacía